1. 総務省告示第203号(令和6年6月28日付)が確定させた実務上の転換点

2025年10月1日、ふるさと納税制度における寄附に伴うポイント付与が全面的に禁止されました。現在、2026年度(令和8年度)の事務を執行する自治体にとって、看過できない実務的課題は「仲介手数料の積算不整合」です。

改正前の包括委託料率(平均10〜12%)には、ポータルサイト事業者が寄附者に付与するポイント原資が、システム利用料や広告宣伝費の名目で不可分に含まれていました。しかし、ポイント付与が法的に禁止された現状において、旧来の料率での支出を継続することは、提供実態の消滅した役務に対して公金を支出し、結果的に民間事業者へ根拠のない利益(不当利得)を供与している状態を意味します。この積算の乖離を放置することは、公金管理の適正性を欠くものであり、会計検査等における重大な指摘事項となり得ます。

2. 地場産品基準における「地域内付加価値」の説明責任

告示第203号による改正では、地場産品基準においても「区域内で生じた付加価値」や「地域との関連性」の重視が明文化されました。自治体は今後、支出する経費がどの工程において、どれだけ地域経済の還流に寄与しているかを、客観的なデータに基づき立証しなければなりません。

従来の包括委託による「一括丸投げ」の契約構造では、事務、発送、広報の各工程に投じられた経費の内訳が不明瞭であり、地域内での付加価値創出を外部から証明することが物理的に不可能です。この不透明性は、次期指定における構造的なリスク因子として、制度運用の主権を脅かすものとなっています。

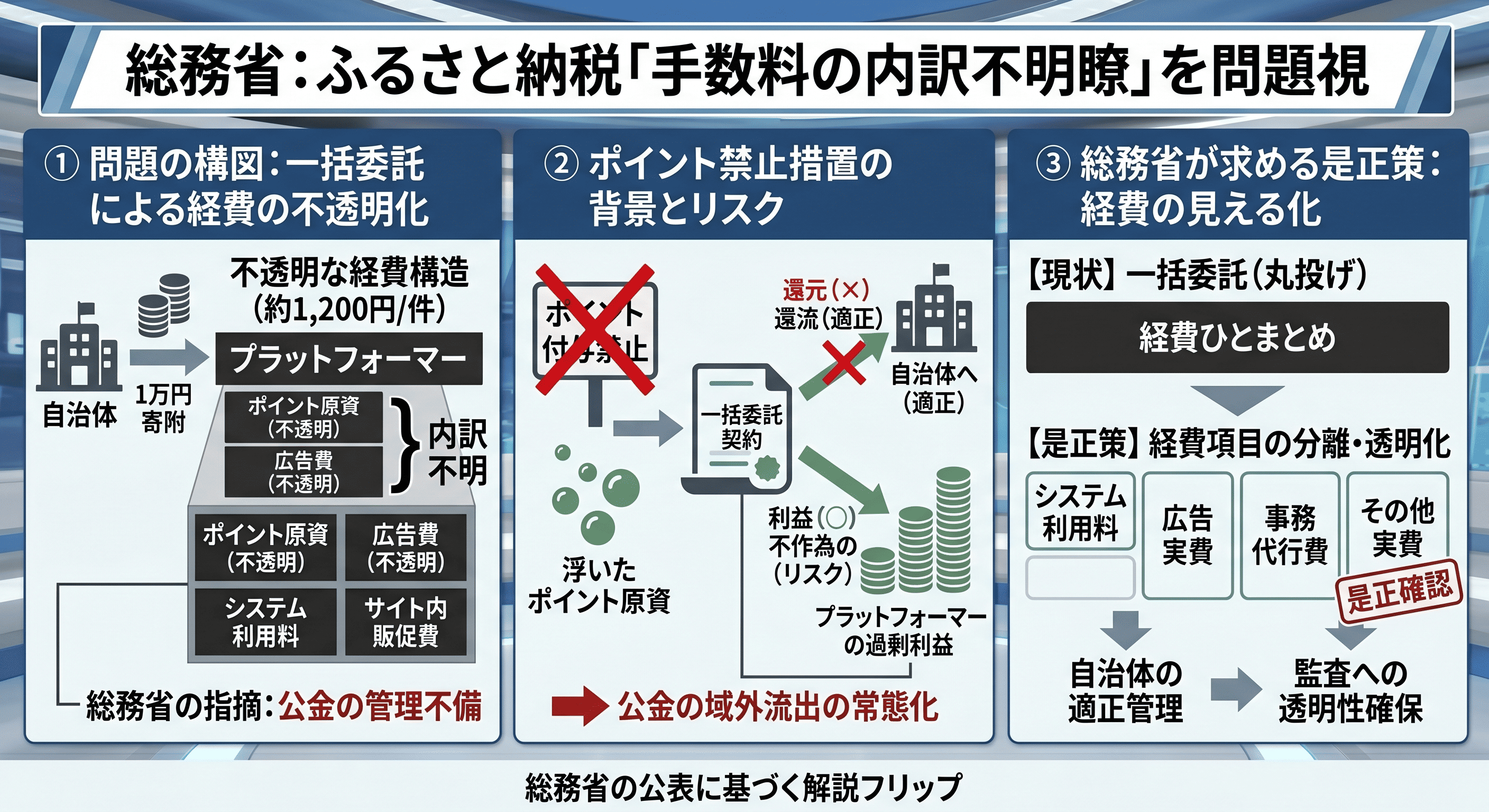

以下の図は、手数料構造の内訳不明瞭が、現在の実務においてどのようなリスクに直結しているかを可視化したものです。寄附1万円に対して支払われる約1,200円の手数料。この中には、本来は自治体に還元されるべき「ポイント原資」が残留しています。従来の包括契約のままでは、この消滅したはずのコストが事業者の過剰な収益として流出し続けてしまいます。本図を通じて、機能分割(アンバンドリング)へと移行すべき実務上の必然性をご確認ください。

3. 地方自治法第2条第14項に基づく「事務の適正化」の履行

「地方公共団体は、その事務を処理するに当たつては、最少の経費で最大の効果を挙げるようにしなければならない。」

ポイント原資分が物理的に消滅し、かつ付加価値の立証が求められる現フェーズにおいて、旧来の包括積算を維持し続けることは、この「効率性の原則」に対する説明責任を果たせない状態を招きます。総務省の最新指針(総税市第65号)に準拠し、適正な運用を担保するためには、手数料構造を解体し、各項目を個別に積算し直す「機能分割(アンバンドリング)」へと契約を移行することが不可欠です。これは単なる手法の変更ではなく、行政としての「不作為」を回避し、公金支出の正当性を確保するための回避不能なプロセスです。

4. 地域内経済循環の最大化を「仕様書」で定義する

改正後の地場産品基準が求める「付加価値重視」への適合を証明するためには、これまで「一括手数料」としていた予算の一部を切り出し、地域内の物流・印刷・カスタマーサービス事業者等へ直接発注する構造へと転換することが、最も確実な実証手段となります。この調達設計の変更は、単なるコスト削減ではなく、地方自治法が求める「最大の効果(地域経済への波及)」を物理的に立証し、事務の正当性を担保するための実務的な解決策です。庁内調整において懸念される事務負担の増大に対しても、この「政策的必然性」こそが、財政当局および監査に対する最大の論拠となります。

| 対象領域 | 従来の包括委託(丸投げ) | 是正後の機能分割(アンバンドリング) |

|---|---|---|

| システム利用料 | 寄附額に対し一律10〜12%(内訳不明) | 基盤利用対価としての固定対価(SaaS利用料) |

| 事務・発送実務 | PF事業者の指定業者へ一括外注 | 地元の物流・印刷事業者への直接発注・単価契約 |

| 広報・宣伝費 | サイト内広告枠への「投資(流出)」 | 地域独自ブランディング・地場産品開発支援への配分 |

5. 結論:公金支出の適正化と行政主権の回復

告示第203号の施行は、単なるルール変更ではなく、これまでの包括的委託料率(定率積算)が依拠していた「役務の等価性」を根底から解体するものです。ポイント原資が消滅した現状において、旧来の料率を維持することは、対価性のない「公金の不当流出」へと変質しています。この法理的断絶を認識せず、前例を踏襲することは、地方自治法に照らし明白な事務的瑕疵を露呈させるリスクを孕んでいます。

6. 告示改正に伴う積算根拠の法理的断絶と不作為リスクの回避

告示第203号の施行による「寄附に伴うポイント付与の禁止」は、単なるルール変更ではなく、これまでの包括的委託料率(定率積算)が依拠していた「役務の等価性」を根底から解体するものである。従来、ポイント原資として事実上黙認されてきた手数料の一部は、現在、対価性のない「公金の不当流出」へと変質している。この法理的断絶を認識せず、旧来の料率で契約を更新し続ける行為は、地方自治法第2条第14項に照らし、明白な事務的瑕疵として監査対象となるリスクを孕んでいる。

ポイント原資が消滅したにもかかわらず、従前の手数料率を維持することは、実体のない役務に対する対価の支払い、すなわち「事業者への不当利得の供与」に他ならない。行政担当官には、各役務(システム、広報、戦略支援、事務)を機能単位で解体し、各々の市場単価に基づき積算根拠を再定義(アンバンドリング)する説明責任が課されている。

【実務対比】一括委託モデルからの構造的転換(Before / After)

庁内協議および財政当局への説明において、契約構造の刷新を正当化するための比較論理を以下に整理する。本転換の目的は、ベンダー主導のブラックボックスを排し、自治体による財政主権を回復することにあります。

| 管理項目 | 現状(包括的パッケージ委託) | 是正後(機能分割・直接発注) |

|---|---|---|

| 支出の正当性 | 市場慣行(%)に依拠した包括積算 | 告示第203号に完全同期した役務別積算 |

| 監査耐性 | 低(ポイント禁止後の積算不整合リスク) | 高(法的根拠に基づく仕様の再定義) |

| 予算執行の質 | 域外流出(仲介手数料としての定率送金) | 域内還流(地元事業者への実費発注) |

| ガバナンス | ベンダーロックイン(仕様の不透明化) | 自治体による調達仕様の自律的制御 |

| 戦略的投資 | 前例踏襲による不作為リスクの放置 | 150万円の戦略投資による公金支出の適正化 |

自治体が直面しているのは「手数料の削減」という表層的な問題ではなく、告示改正によって生じた「旧来の積算ロジックの法的失効」である。本プロジェクトが提示する150万円という価格設定は、自治体における少額随意契約の閾値を突く実務的配慮に基づいたものであり、この枠組みを活用して早期に「仕様書の再設計」という地ならしを完了させることこそが、次年度以降の数億円規模の公金支出に対する最大の防御策となります。

【出典・法的根拠および参照ソース】

- ・総務省告示第203号(令和6年6月28日):ふるさと納税の指定基準等に関する告示改正(令和7年10月完全施行済)

- ・総務省通知(令和6年6月28日付 総税市第65号):ふるさと納税制度の指定基準の見直し等に関するQ&A

- ・地方自治法 第2条第14項:地方公共団体における事務処理の基本原則(最少の経費、最大の効果)

- ・G.I.O. 主席政策調査レポート:産業連関表を用いた「経済流出(リーケージ)」の可視化と経済波及効果の定量的推計